日报标题:竞争激烈,技术含量高,还得了解法律和风险,高利贷真不好做

费寒冬,帅惩戒骑一刀砍死矬法师

费寒冬,帅惩戒骑一刀砍死矬法师

高利贷当然有风险控制,不控制风险乱借钱早就破产了。不是什么债都能靠催收的,催收也是需要成本和人力的,所有债务都要催收那高利贷从业者早喝西北风去了。

在高利贷行业中,风险主要指借贷人的违约风险和法律制裁风险。由于后者涉及违法犯罪,并且本人不是从业者也不会教你去钻法律空子,所以我们只说前者,这方面请直接咨询文章底部那位哥们,专业可靠(这广告好硬……)。至于高利贷自身的资金周转问题,即内部风险控制,并不在本题讨论范围中。

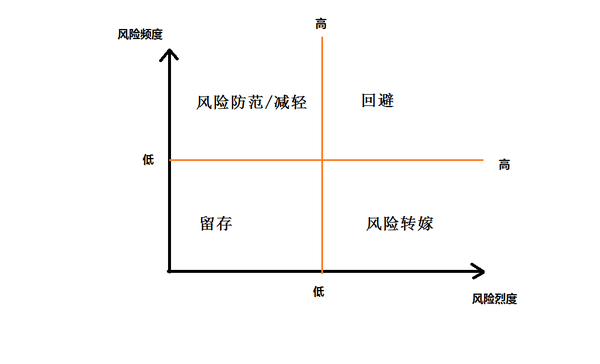

在风险管理中,风险管理基本原则如下图所示。画图板一分钟画的,将就看吧……

这里所说风险,为纯粹风险(Pure Risk),即一旦发生必定造成损失,而非投机性风险(知乎上谈到风险,大家好像都喜欢默认是这个……)。事先在此说明。

任何企业,做风险管理都是遵循上图原则。高利贷行业也不例外,当然高利贷存在合法性的问题,而且没有规范的会计制度,所以其风险管理手段看起来相当原始。

通常一般我们将企业的风险根据频度和烈度(强度)大小,分别划为四类风险。并且根据这四类风险不同而制定应对措施。

频度并不是指风险实际发生频率,而是预期发生概率。风险频度高也就是指违约风险高。例如将钱借给明显没有偿还能力的借贷者,就属于频度很高的风险。

而烈度,顾名思义,烈度高即一旦违约发生对公司损害巨大。例如一次性借出大量金钱,对方一旦不还导致公司无法周转。

高频度,高烈度:回避

——将大量金钱借给还款能力较差的借款人

高频度,低烈度:防范 / 降低损失

——将少量金钱借给还款能力较差的借款人

低频度,高烈度:转嫁

——将大量金钱借给还款能力较强的借款人

低频度,低烈度:保留

——将少量金钱借给还款能力较强的借款人

首先说明,这里的假设是指高利贷所有资金来源为其自有资金,而非筹集所得,否则涉嫌犯非法集资罪,在我国属于重罪,牢底坐穿那种。

另外,高利贷收取高额利息,虽然违法(严谨点说是「不受法律保护」,但是并不违法,不过下面为了方便就全部用“违法”称呼了),但是不犯罪,实际上就是法律默许。但是实际发生纠纷时,法律不保护超过法定利率四倍部分的利息。例如我国现在贷款利率为 6%,那么法律最高保护民间借贷利率为 24%,超过部分不予保护。

那么根据上述定义,

1)对于高利贷行业,低频度,低烈度的风险:风险保留

比如将少量金钱借给信誉较好的老客,或者还款能力较强的客人(有房有车有财产之类),即信用贷款。但是由于某些特殊原因,例如借贷人意外死亡,或者借贷人跑路等。这种风险发生概率较小,而且发生损失对于公司来说也在承受范围之内,因此高利贷从业者一般选择保留风险,俗话说就是认了,吃了闷亏。

对于银行来说,这类风险通常方式也是保留,即坏账准备。

2)对于高利贷行业,低频度,高烈度的风险:风险转嫁

将大量金钱借给信誉较好,还款能力较强的借款人,虽然风险发生概率(频度)较低,但是也存在发生风险的可能,因此需要将风险转嫁给其他目标。

对于高利贷行业来说,风险转嫁通常指的是担保(银行也是),分为财物担保和担保人担保。但是不论哪种担保方式,均为将借贷者的违约风险转嫁到其他目标身上,一个是转嫁到借贷人所拥有的财物变现上(例如车,房,名贵字画等);另一个则是转嫁到他人身上,即对债务人负连带责任的担保人。

另外多说一句,对于非金融机构的企业来说,转嫁风险的方式通常是买保险,例如企业财务险和货物保险。也是基于这个原理——风险转嫁,将企业的风险转嫁给保险公司。

3)对于高利贷行业,高频度,低烈度的风险:风险防范(包括降低风险,以及降低风险带来的损失)

对于高利贷行业,高频度,低烈度的风险分为两种:

3.1——将少量金钱借给还款能力较差的借贷人,违约风险较大,即风险频度较高。

3.2——借贷人走法律程序,企图赖掉债务过高的利息,同样是风险频度较高。

所以高利贷行业的风险防范分为两个目的:

1,防止债务人欠钱不还

2,防止债务人走法律程序

由于高利贷行业不属于合法的行业,所以很难走法律程序来实现防范风险的目的。因此高利贷行业通常会用一些不合法的手段来防范风险。

这也是高利贷行业经常为人诟病的问题所在。

例如

- 一般人所说的「黑白二道通吃」,纠集社会闲杂人员,对债务人以不合理的方式讨债,例如日常骚扰,干扰其正常工作生活,去别人家门上泼墨写字,喇叭宣传;告诉其亲戚朋友,同事同学,败坏其名声等。防止其欠钱不还,并且防止其走法律程序。也就是一般所说的催收。当然不是什么债务都要依赖催收,只有某些特定债务需要催收完成收债。大部分债务的履行还是依赖风险控制完成的,催收也是要成本的,要是什么债都需要去催收,高利贷早破产了。

严重的可能会涉及犯罪,例如非法拘禁,殴打,绑架等。迫使对方还清债务。

- 以某些不合理的条件借贷,例如前段时间很火的「女大学生手持裸照贷款」事件,来降低借贷人的违约风险。可以参照如何看待“裸条”借贷?| 新闻:女大学生用裸照获得贷款,不还钱被威胁公布裸照 - 民间借贷。这种行为如果抛开法律和道德观点来看的话,其实是一种非常高明的防范风险的手段,能直接有效降低债务人的违约风险。

- 调查他人背景,例如借贷人本身无还款能力,但是调查其直系亲属,例如父母,是否有能代其还款的能力,然后同样通过不合法的手段去逼迫其亲友代其还款。

- 同银行,会事先调查借款人的工作家庭背景,确认其拥有还款能力,并且跑路概率较小,才会贷出。或者贷给老客,以其信用代替审查。

- 以高利率对冲风险,面对信用较差的借款人,高利贷的利率一般特别高,还款能力越差,利率越高。根据大数法则,提高每个个体的收益,来降低整体损失。(这应该是高利贷最常用的风险防范手段)

- 当然如果遇到实在无法讨回的债务,高利贷从业者也可能选择走法律程序,损失利息而取回本金。尽量减少风险带来的损失(也属于风险防范措施的一种)。

- 高利贷的发钱方法一般是先从本金里扣除利息(听说的,我也没借过高利贷)。就是如果借 10000,一毛利,那么拿到手只有 9000,月末还 10000。常规借贷一般是借 10000 还 11000。这也是有效减少风险带来的损失的一种方式。(前者违约损失 9000,后者违约损失 10000)

当然,高利贷作为不合法的金融机构,本身没有走法律程序讨债的意愿(因为会降低其拿回的利息,严重的可能触犯刑法)。因此高利贷的防范风险措施通常都是违法的,但是不一定犯罪(例如人身骚扰,调查隐私,征收超高利息,均是违法行为,但是不入罪,也就是基本没有违法成本);所以这也是为什么高利贷现在仍然大量存在的原因之一。

对于银行来说,同样如此,面对高频度低烈度的风险,通常方式也是用手段防范。例如调查借款人收入信用状况,法院强制执行,加入失信名单,等各种手段来防范借贷人违约。当然银行的这些手段都是合法的。

4)对于高利贷行业,高烈度,高频度的风险:风险回避

这点和银行一样,面对还款能力明显不足,并且无担保,也无担保人的借贷者来说,想要借取超过自己还款能力的大量金钱,显然是不可能的。

所以回避措施就是:不借。

如果一个高利贷从业者能够做到以上四点管理风险,就是个非常成功的高利贷借主了。高利贷目前属于地下行业,无法规范化成规模经营,并且存在合法性问题,所以风控手段都比较原始,没有银行那样系统化高效的风险控制体系和会计核算体系。

当然很多高利贷从业者破产或者生意失败,很多情况下就是因为错误评估了借贷人风险(当然也和现在高利贷行业竞争激烈,很多从业者为了利润而疏于风险控制有关),因此在高利贷行业评估借贷人的违约风险是最重要的工作,没有之一。催收只是最后的底牌而已。

高利贷是一个特别有技术含量的行业,也是个竞争特别激烈的行业,并不是一般人眼里一群流氓混混。借高利贷的人的法律功底比一般人高得多,高利贷要的是钱不是命,所以高利贷对法律和风险非常敏感,会钻法律空子是起码的职业技能,并不是像电视上那样动不动就砍人拘禁,冒着去坐牢的风险去收那点债务显然不值,会赚钱的人不是傻子,没脑子的高利贷者一般早就破产了。

其对法律和风险管理的了解和运用能力甚至高过某些专业金融机构。专业水平不行的人根本做不了高利贷,所以大家不要小瞧了高利贷这个行业…能把高利贷生意做好的,那是货真价实的精英…

当然,上面这些风险管理的原则,适用于高利贷行业,也适用于一般企业,更适用于每个人的日常生活,比如做一件损失特别高但失败概率特别小的事情要「留条后路」,做一件失败概率特别高,但是损失特别小的事情需要「想办法提高成功率」,而失败概率特别高损失也特别大的事情最好的办法就是「别做」。所以这个原则也适用于我们的生活。