日报标题:预防意外死亡,为什么不允许孩子购买死亡保险?

台南地震维冠大楼倒塌后,30多名15岁以下儿童死亡,但由于台湾保险法107条法案的规定,为了防止父母以子女生命进行诈保,未满15岁未成年不幸身故,依法无法获得理赔,仅能获得退还保费,不给付“身故保险金”。请问如何看待这一法案?

知乎用户,帅惩戒骑一刀砍死矬法师

知乎用户,帅惩戒骑一刀砍死矬法师

台南地震事件的保险赔付问题在台湾引起了比较大的反响,当局也在考虑修改法律。

台湾的保险法第 107 条,是台湾保险法比较特殊的一条。

现行法律(目前已在考虑修改,后述):

第一百零七條

以未滿十五歲之未成年人為被保

險人訂立之人壽保險契約,其死亡給付於被保險人滿十五歲之日起發生效力;被保險人滿十五歲前死亡者,保險人得加計利息退還所繳保險費,或返還投資型保險專設帳簿之帳戶價值。

前項利息之計算,由主管機關另定之。

訂立人壽保險契約時,以精神障礙或其他心智缺陷,致不能辨識其行為或欠缺依其辨識而行為之能力

者為被保險人,除喪葬費用之給付外,其餘死亡給付部分無效。

前項喪葬費用之保險金額,不得超

過遺產及贈與稅法第十七條有關遺產稅喪葬費扣除額之一半。第一項至第四項規定,於其他法律

另有規定者,從其規定。

该条曾于 2010 年修订,后述。

该条只针对死亡保险、及附带死亡条款的意外伤害险、万能险中的「死亡保险金」。不适用其他种类保险金,也不适用于生存保险和意外伤害险中的「伤害保险金」。

设立这条法律的原因:死亡保险金对于低龄被保险人无用,且极容易引发道德风险。

「保险金」对于被保险人作用有三:

- 丧失其全部或部分未来收入(如丧失劳动能力),以保险金形式弥补其未来预期收入。

- 费用的异常增加(如疾病等),以保险金形式减轻其异常费用增加的负担。

- 由于第一条,使其家庭丧失经济来源,以保险金形式尽被保险人扶养遗族之义务。(如家庭主要经济来源之人死亡)。

由于低龄儿童(15 岁及以下)之死亡,不具备以上三条中任何一点。

- 低龄儿童无法衡量未来预期收入

- 直接死亡不会造成费用异常增加(除丧葬费)

- 低龄儿童死亡不会造成遗族扶养的负担

据此,死亡保险金对于低龄儿童,无存在之必要。(除丧葬费、后面会说)

另外根据台湾当局(行政院金融监督管理委员会)于 2010 年发布『保險法第一百零七條修正草案總說明』之解释。

在台湾,15 岁以下儿童皆为学生,均加入各级学生团体保险(保险金额 100 万新台币),无另购死亡保险之必要。

这是台湾特殊的情况。(这点存疑,因为该法律同样禁止了团体险的赔付,台湾当局是这样解释的,但我认为有些牵强)

由以上两点理由,15 岁以下儿童之死亡保险金无存在必要。

该法曾于 2010 年修订,修订前为

第一百零七條

訂立人壽保險契約時,以未滿十四歲之未成年人,或心神喪失或精神耗弱之人為被保險人,除喪葬費用之給付外,其餘死亡給付部分無效。

前項喪葬費用之保險金額,不得超

過主管機關所規定之金額。

由于前面所说,未成年人死亡仍然会产生一大笔丧葬费用,因此 2010 年前,保留了对未满 14 岁之未成年人死亡的丧葬费用赔偿。(台湾规定丧葬费用依照『強制汽車責任保險法』中关于丧葬费用规定,上限为 30 万新台币)。该法仍然会造成巨大的道德风险,因此改为目前的法律,丧葬费用也不支付(包括学生团体保险),仅退还保费和现金价值。

但是由于题主所言之台南地震事件之影响。

目前台湾当局正在考虑重新修订 107 条,考虑重新加入「丧葬费补偿」之规定,目前台湾当局已发布草案,尚未定论。

=========================================================

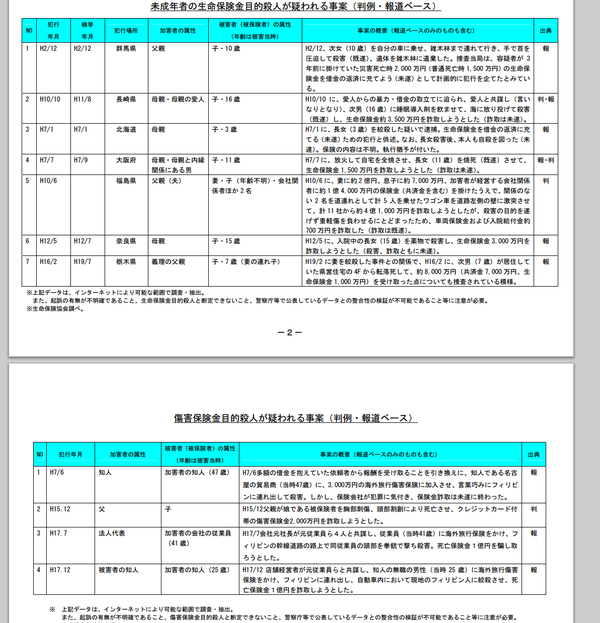

关于道德风险,台湾的例子我没找到,不过日本金融厅曾经发布公告。

日本由于允许给低龄儿童投保,已经发生多起父母亲族或友人杀害儿童骗保之案例。

日本当局发布行政命令,规定未满 15 岁被保险人投保金额上限为 1000 万日元。

相关文献 金融厅『未成年者・成年者の死亡保険について 』(关于未成年人和成年人的死亡保险)(日文)

http://www.fsa.go.jp/singi/singi_kinyu/dai2/siryou/20080703/01.pdf

另,中国大陆也有法律规定

第三十三条

投保人不得为无民事行为能力人投保以死亡为给付保险金条件的人身保险,保险人也不得承保。

父母为其未成年子女投保的人身保险,不受前款规定限制。但是,因被保险人死亡给付的保险金总和不得超过国务院保险监督管理机构规定的限额

(注:我国「无民事行为能力人」指 10 岁以下儿童及完全丧失行为能力之精神病人)

我国虽然规定未成年人不得作为被保险人投保死亡保险,但是允许父母为其投保,因此并未完全规避该类道德风险,因此我国法律建设相对比较落后。

以上,总结一下,死亡保险金对于低龄儿童没有作用,且容易引发道德风险。

故有该条法律存在,禁止低龄儿童投保死亡保险。