日报标题:酒价涨了 60%,但葡萄酒投资并不好赚钱

看到新闻说,资产荒与流动性泛滥,波尔多顶级酒价格飙升 60%,想请问作为另类投资(alternative investment),这种投资方式的市场大吗?流动性怎么样?

欧阳姗,不种地不卖酒的葡萄酒人

欧阳姗,不种地不卖酒的葡萄酒人

先简短回答一下题主的两个问题:葡萄酒投资的市场不大,流动性挺差。

再评价一下题主发的链接,着实是个唬人的标题。必须对文中可能造成的误解进行一下解释:

红线划出来得这句话不假,但是省略了一个关键信息,即 60% 的上调是和 2014 年份期酒发布价格做对比的。如果我们将波尔多 2015 年份期酒比作产品 A,波尔多 2014 年份期酒比作产品 B。事实并非产品 A 上涨了 60%,而是在定价时,产品 A 比上一年定价的产品 B 高了 60%。跟回报率完全没有关系呀,是不是瞬间觉得链接文章是个大坑……

波尔多期酒可以说是葡萄酒投资中最为重要的产品。而期酒的价格和回报,不能一概而论,要通过年份和酒庄逐一分析。

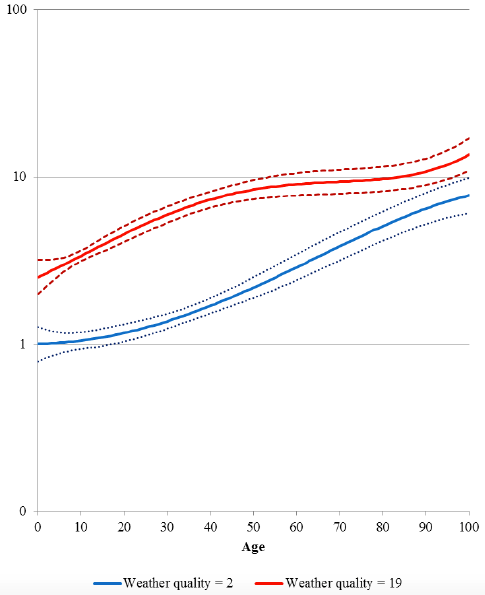

传统意义上来讲,期酒是酒庄为了更快地回笼资金以投入下一年的生产而与 broker 和酒商在酒成熟之前所做的交易。由于许多名庄酒的价格在二级市场会有所提高,才使得期酒成为了一种吸引人的投资方式。基于一个世纪的数据,Dimson et Al.(2014)研究表明,好年份的名庄酒,其价格会在最初的几个十年内有大幅度增长,之后会出现持平状态,但当酒可以被算作古董后,其价格会因其收藏价值而再次上升;然而对于差年份的来说,其价格会在最初的几年内有较小的涨幅,但是在之后整个的生命周期中会呈现出接近线性的增长模式。当然好年份的价格会始终高于差的年份。再者,根据答主的观察,近 20 年来,特别杰出的年份的酒,其升值空间并不会很高,因为它们本身在发布时的价格就已经略高。反而那些年份相对差一点但还是好年份的酒,它们的回报率会更高一些。

图:名庄酒的年龄与价格的关系。蓝线为最差年份酒(2 分,满分 20),红线为最好年份酒(19 分)。虚线代表 95% 的置信区间。 来源:Dimson et al. (2014)

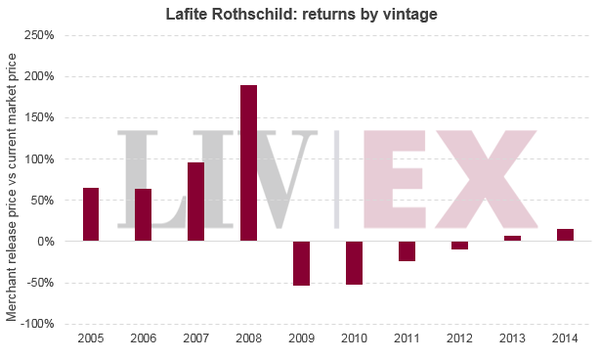

就拿我们中国人民的老朋友拉菲来举例,下图为近 10 个年份的拉菲回报率的比较:

图:2005-2014 年份拉菲的回报率,来源:Liv-ex Blog

实际上,2005、2009 和 2010 年份都是公认的极好年份,酒的价格也非常高。然而从图中可以看出,回报最高的反而是非常平庸的 2008 年份,2013 和 2014 年份也不是好年份,但是至少买家没有亏损。

当然 2009 和 2010 年份发布价极高,之后又经过了飞一样的价格上升和急转直下,与中国市场的介入及反腐之后中国市场急速撤出有着极大的关系。(这一点可以再讨论一大篇幅。)但至少也说明,想要在葡萄酒投资中取得回报,需要对每一款酒和其年份进行细致的分析。

实际上葡萄酒投资的回报率不高(相对于股票),战线长,更适合爱酒人士,尤其是能够喝得起名酒的投资者。这样如果酒价格下降导致投资亏损,投资者至少还能有好酒喝呢!

葡萄酒的流动性其实比较差,尤其牵扯到名酒运输、保藏,需要有非常专业的酒商来运作。加之大陆进口葡萄酒关税和消费税高,运作更加复杂,其投资更适合在香港进行。

欢迎关注微信公众号:JO 葡萄酒投资观察(jowineinvestment)