日报标题:山西煤企急于融资,省长站台靠谱吗?

知乎用户,债券一级

知乎用户,债券一级

记得七月那会儿这个话题相当火热,晋煤也趁热打铁在市场上发出了一期较低利率的 SCP(山西日报数字报)。现如今,距离山西省副省长带队路演也快过去两个月了,看看山西煤企在一级市场的表现,应该也能大概看出市场的态度和政府站台的效果。

首先回答一下煤炭企业融资环境如何,我的工作主要是银行间市场非金融企业债务融资工具的发行簿记,所以不涉及贷款,只是说一说债券,或者更小点儿范围,交易商协会下的非金融企业债务融资工具:

(今年的预测数是通过前八个月的数据简单按比例扩展至十二个月计算得出,未考虑其他因素,不一定准确,但在今年已过大半的情况下相信还是能说明部分问题。)

上面两张图可以很好地显示出煤炭行业今年来的困境:由于大量机构投资者对这个行业的规避,今年来,煤炭行业的债券发行之难,可以说是前所未有。无论是发行金额还是发行只数,无论是绝对数量还是相对比例,煤炭行业都出现了明显萎缩,相比较而言,其他行业尚能稳定在去年的绝对规模水平。管中窥豹,可见一斑。

如果我们再看看发行利率,就会对煤炭行业的融资环境之差有更深的体会:

如这篇报道【关注】山西九大煤企金融街集体路演,告诉你一个真实的山西煤炭所述,7 月的路演包括了 9 家当地大型煤企,其中 8 家都是银行间债券市场的熟面孔,各家的最新主体评级如下:

除了评级明显更为严苛的中债资信,其余我们常说的四大评级公司对山西各大煤企,特别是几大省属煤企,更多还是给出了 AAA 的评级。作为基准,我们选取去年来 AAA 主体一年期短期融资券的每月发行的平均票面利率和每月的 AAA 煤企一年期短期融资券票面的算术平均值对比:

显而易见,同评级同期限条件下,煤炭企业的发行票面较市场平均水平有着明显的溢价。随着信用风险事件的不断爆发,利差也从去年上半年 30~70BP 的水平逐渐上升至 100BP 以上,并长期稳定在 120BP 以上的水平。在这两年债券市场总体走牛的情况下,煤炭行业并未太多享受到融资成本下行的利好,相反取消发行、5% 以上的高票面等情况在一级市场屡见不鲜,与市场的总体走势形成了鲜明对比。

综上,在煤炭行业的债券直接融资方面,无论从量、价等各个维度来说,都处于一个比较困难的状态。

以上,第一个问题回答完毕,下面来说说第二个问题。

刚刚看到这个问题时,我的第一反应是:无论如何,山西省政府拿出了实际行动支持了本地企业,中长期的效果如何暂且不论,最起码做到了高规格、有互动,让全市场的机构投资人感受到了来自山西省政府和发行人的诚意,比起那些动辄高举红头文件,开口闭口政策支持,遇到困难避而不见,最终口惠而实不至的,实在不知道强到了哪里去了。不过话说回来,这样的站台支持,在市场机构眼中是否有帮助,又或者有多少帮助,还需要事实来说话。在这部分,我们选取 7 月 13 日路演后,山西煤企的各只债券发行结果,与 7 月 13 日前的发行结果做对比,与其他省市的煤炭企业同期发行结果做对比,与市场的平均水平做对比,来看看政府的支持举措效果如何。

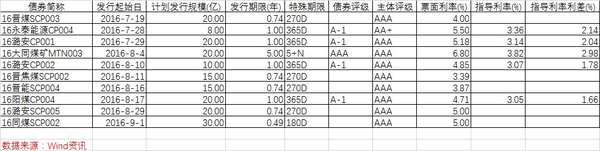

两个月不到的时间,山西煤企共发行债券 10 只,全部为公募,其中 9 只为一年或更短期限的短融、超短,还有 1 只为 5+N 的永续中票。

16 晋煤 SCP003:路演后发行的第一只债券,本文开头就有提到。发行成功后作为正面典型获得了媒体的追捧,吸引了颇多目光(只不过可惜山西日报连票面都搞错了,4% 票面被报道成 4.5%,至于 10 分钟爆抢一空的说法,可能更多也是出于自身宣传推广的需要)。实际上,晋煤今年至今发过三期超短融,SCP003 这期是票面最高的......晋煤今年的第一、二期超短均于今年三月发行,票面利率分别为 3.80%、3.50%,彼时债券市场信用风险暴露较少,晋煤凭借着自己无烟煤的产品优势和财政的大力补贴,在不景气的煤炭行业中仍属于受影响较小的那部分。但是在 4 月 11 日中铁物资暂停交易的黑天鹅事件爆发后(中铁物资 168 亿元债券暂停交易 短期偿债压力大),市场出现了大幅的调整。据不完全统计,整个 4 月创纪录的取消了近百只债券发行,取消发行金额接近 800 亿元,其中便包括了 16 晋煤 SCP003 的两次尝试发行。终于在七月,趁着路演的东风,在各方努力下,本期超短得以顺利发行,虽然相比同期优质 AAA 企业动辄 2.5~3.0 的超短融票面利率相差甚远,但 4%的票面已经接近了其他部分过剩产能行业龙头 3.x 的水平,而且较同期发行的其他多省市 AAA 煤炭企业超短融 5.4~6.5 的发行结果,已经有了 100BP 以上的明显优势。可以说,晋煤的这一期超短融虽然绝对的利率水平并不低,但还是充分体现了政府站台支持的效果。

16 永泰能源 CP004:永泰能源今年共计发行短融 4 期,年初两期票面均为 7%。6 月份,联合资信将其主体评级由 AA 提升至 AA+ 后,七月头尾又各发一期短融,票面均为 5.5%。作为七月市场上唯一一个 AA+ 主体的民营煤炭企业,这两期短融的对标债券较少,但从两期债券的申购区间来看,5.5%均为区间下限(其中 CP003 的区间下限是由 6%下调至 5.5%),推测企业对此融资成本应该感到满意。永泰能源今年来融资成本的下降更多应该与企业主体评级提升有关,政府站台所提供的助益并不明显。

16 潞安 CP001、CP002、SCP005:潞安在一个月内连续发行了三只短期限债券,共计规模 50 亿元,是山西各煤企在这段时间内融资规模最大的。同时,潞安也是市场上不多见的在今年依然成功发行 MTN 和 PPN 的煤炭企业。同样作为受到 4 月取消发行大潮影响的企业,潞安二季度开始债券的融资成本也出现了明显的上行。在路演后,潞安三只债券的票面水平稳定在 5%上下,较二季度有所下降,但已无法回到一季度 4.x 的水平上。和同期外省市 AAA 煤炭企业的发行利率相较,差别并不大,政府站台提供的效果有限。

16 晋焦煤 SCP002、16 晋能 SCP004:这两期债券是整个 8 月极少的发到了 3.x 的煤炭企业债券,特别是 16 晋焦煤 SCP002 的 3.39%票面基本达到了今年二季度以来煤炭企业最低的票面利率水平。两家企业凭借着各自在煤炭产业中的相对优势,借力政府站台,成功降低了融资成本。

16 阳煤 CP004、16 大同煤矿 MTN003、16 同煤 SCP002:阳泉煤业的这只短融是路演后唯一一只曾取消发行的山西煤企债券,在 8 月 10 日取消发行后,于 8 月 18 日发行成功。大同煤业则是市场上另一个多次成功发行中长期债券的煤炭行业发行人。阳煤、大同今年的一级市场表现与潞安较为接近,在此就不再赘述了。

说了这么多,基本上可以看出,对于不同的发债主体,政府站台这一相同的举措所带来的效应是不尽相同的。现如今,在信用风险不断暴露的今天,市场机构已经很难再仅仅凭一纸政府背书就高枕无忧了。个案分析,一事一议逐渐成为常态,相信各类市场参与主体也会在这样的博弈中逐渐成熟起来。另一方面,我也相信,不同地方政府的执政水平不同,财政实力不同,市场未来对于不同地方政府的表态和背书,肯定也会采取不同的态度。第一财经有一篇文章里的态度与我的想法基本一致,也一并附上供题主参考:山西煤企发债遭抢购 副省长“站台”靠谱?

似乎我已经有好久没写过什么文字了,到快结束的时候才发现原来认真回答一个问题竟也是一件颇有乐趣的事情。好好坐下来,收拾一下平日工作里冒出的杂乱的想法,汇成一段还算是有点儿思路的文字(但可能会不太通顺。。。太久不写东西了。。。),也算告诉自己不能浑浑噩噩过日子吧。在此感谢一下这位@Joe De,虽然不知道他 / 她是谁,但是这两个月时不时邀请我回答一些问题,终于在今天斩断了缚在我身上许久的懒。也请有缘看到这个回答的各位同业好友不吝赐教,期盼在这里认识更多良师益友。谢谢!