日报标题:经济学家预测本市菜价下个月要降低 7.35%,结果还挺准

知乎用户,机智豆豆的表哥╭(╯^╰)╮

知乎用户,机智豆豆的表哥╭(╯^╰)╮

这个问题实在是太大了,不同经济指标的特性、数据可得性不一样,预测的方法也千差万别,最好问具体的经济指标怎么计算比较好。预测的精度要求、预测的即时性都会对预测方法产生影响,要知道未来某一具体经济指标的具体数值真的是不容易的。

大体来说:指标越明确,预测方法越多。相关数据越多,通过校准实现的预测精度越高。预测的时间节点越靠近发生的时间节点,预测越依托真实数据、计量模型而不是黑箱模型、主观判断。

CPI 是大家最关心也是最不满的指标 ,比如回答中 @aohoas 的吐槽,我拿它的预测来举个例子。

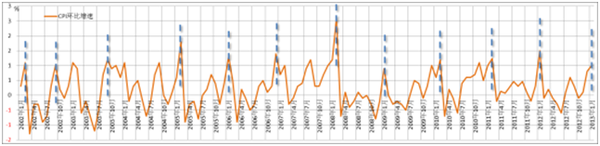

下图是 CPI 月环比数据,通过观察,我们发现存在一个约 12 个月的波动周期,环比增幅低点在 7、8 月份(周期谷底),高点出现在 1、2 月份(周期峰顶),波动上升期和波动下降期时间间隔均为 6 个月,在没有高频数据参考之前,对于 CPI 预测,我们会初步把 CPI 环比涨幅定为历史同月环比在过去 5 年的均值。

是不是感觉有点不靠谱?当然!但须知道,这也是种预测方法哦,在什么都不知道情况下,这可以说是目前一种“最不坏”的办法,一旦有更多的信息(例如高频的镜像观察数据、政策趋势上的判断),必然要有所调整。

进行远期 CPI 环比测算方法有很多(这里远期一般界定为年初对全年的预测),往往依靠黑箱模型如 GM(1,1),BP 神经网络,混频模型,但内在机理不清楚,实际预测中难以解释 CPI 变动的原因,所以大部分经济学家不会采用,经济学家往往是对分项(主要是猪肉、蔬菜、衣服)的趋势进行预测,汇总得到,下面会有说明。半年期或者一个季度前的 CPI 预测,主要基于宏观变量之间联系的模型,如野村证券使用产出缺口指标,名义有效汇率,广义货币供应量,前一个季度 CPI 的和大宗商品价格指标(CRB 现货指数)对 CPI 进行预测,方法的缺陷在于无法体现如食品采购、燃油补贴等最新政策效果。

我们通常得到的 CPI 预测是证券研究所发布的一个月前精确预测,依据 CPI 构成篮子中食品、非食品大类中各细分项的权重,参照高频数据,分别估算出 CPI 食品、非食品当月环比涨幅。最后依据下述公式得出 CPI 同比涨幅的预估值。

CPI 同比涨幅=[(1+食品当月环比涨幅)×食品权重+(1+非食品当月环比涨幅)×非食品权重]×上月定基环比指数÷去年同月定基环比指数-1

大体来说,经济指标预测方法分为四类: 一是存在高频数据的分项,CPI 中这类分项主要集中于食品,当月的预测值可以通过观察高频数据估计,估计的准确性取决于数据与分项 CPI 的相关性; 二是季节性波动较强的分项,CPI 中衣着、娱乐的环比或同比数据存在较强的季节波动规律,可以通过时间序列模型模拟的方法进行估计,波动越规律,估计准确性越高; 三是存在明显上下游或者产业规律的分项,这类可以用于远期预测,四是影响因素多缺少数据的分项,这类分项通常需要通过结合相关政策、市场判断和自身数据规律进行综合估计。

A. 存在高频数据的分项

2015 年起,高频数据的预测值与实际鲜菜 CPI 较为接近,预测效果好,但价格变动处于阶段性高点时与实际鲜菜 CPI 差距较大,如 2015 年 10 月和 12 月,两者之差达到 3.5% 左右,需要在实际预测时进行相应调整。2016 年前三个月,实际鲜菜 CPI 环比分别为 7.20%、29.90% 和 -5.53%,而高频数据预测值则分别为 6.55%、28.25% 和 -5.31%。

2016 年前三个月,实际猪肉 CPI 环比分别为 1.50%、4.90% 和 -1.23%,而高频数据预测值则分别为 1.60%、3.50% 和 -0.71%,预测误差在 1.5 个百分点以内。(应注意到,在波动较剧烈月份高频数据预测准确度下降)

B. 存在高频数据但相关性弱的分项

然而并不是所有分项 CPI 预测效果能有那么好,更多的因为拥有的数据不能充分刻画居民消费变动,亦或是数据不全,大多数高频数据预测必须进行校准,计量上会用 ARIma 模型做单位根检验什么将因素进行分解。

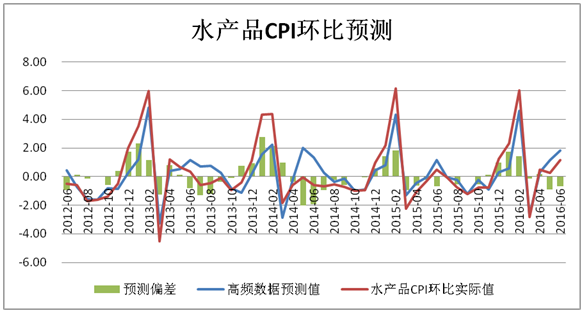

水产品 CPI 环比预测偏差值可以看到明显季节性波动,表明部分水产品周期性价格因素未能在预测中给予充分考虑。每年春节期间,居民对于水产品的需求抬高,使得价格上升 5% 左右。由于农村居民相比城市居民需求变动更大,价格变动幅度也更大,跟踪城市大卖场、超市价格的高频数据跑输 CPI 环比变动,对此,我们需要对季节性偏差进行校准。同时我们也能看到,水产品 CPI 本身有一定周期性,在 2 月形成高峰,在 3 月快速回落,4 到 9 月有缓慢回落态势,但价格受气候、事件影响大,规律性略显不足,直接根据周期波动估计 CPI 效果并不好。

我们用 ARima 方法在原有基础上对水产品 CPI 环比预测做校准,是不是很棒?!事实上,如果把时间间隔拉长一点,会发现效果出奇的好。

C. 季节性波动较强的分项

季节性波动较强的分项,通常这类分项的环比或同比数据存在较强的季节波动规律,可以通过时间序列模型模拟的方法进行估计,波动越规律,估计准确性越高

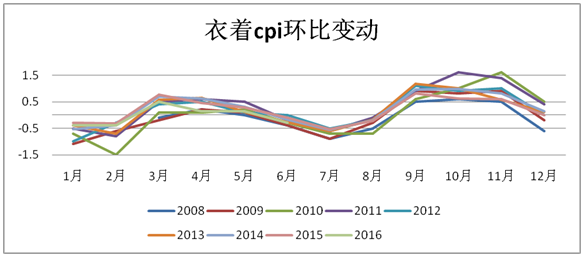

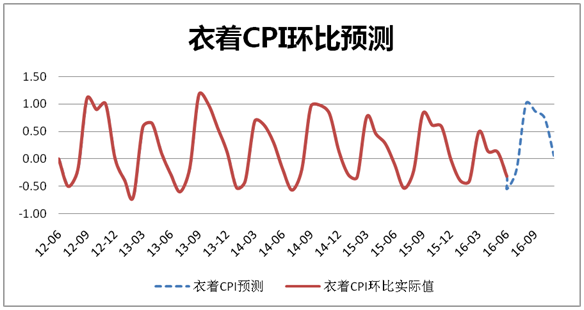

衣着 CPI 季节性波动较为明显,具有代表性。如下图所示,衣着 CPI 环比走势通常以半年为一个周期,且下半年的波峰通常比上半年略高,近年来差距在逐渐缩小。

这类分项通常第二类预测方法,即时间序列预测的方法。由于近几年走势较为平稳,预测结果与这段时间走势应该较为接近。

D. 存在明显产业结构规律的分项

最典型的例子是猪肉价格周期性变化!即猪周期。

通常来说,猪周期的运行路线图为:猪肉价格大涨——母猪存栏量大增——生猪供应量剧增——肉价下跌——养殖户大量淘汰母猪——生猪供应量减少——肉价再次上涨……,这是一个循环的周期性过程。在我国,一个完整的猪周期包括了猪肉价格上升和下跌两个周期,跨度大概在三年左右,

有时候甚至会更长,这与宏观经济周期有些相似。这样子认识到处在周期那个阶段就能对猪肉价格有所预测啦。我国的猪周期周期跨度比较稳定,一般在三年左右;周期波幅逐步加大,由第一周期的峰谷相差 16% 到第三周期的 163%;周期重心不断上移,与生猪绝对价格不断攀升的走向一致。见下图

经济学家往往用蛛网模型来解释中国的猪周期。猪肉消费量对猪肉价格缺乏弹性,而生猪出栏量与生猪价格是富有弹性的,因此,生猪价格波动适用于发散型蛛网模型。当肉价高涨,猪农们会选择多养母猪以扩大产量,但从母猪育种到最终成猪出栏量扩大的时候,前后至少共需要 17 个月左右的时间,而在这近 1 年半的时间里,猪肉价格早已经从谷底走到了接近顶峰的水平,肉价已经开始下跌;而肉价的下跌又迫使猪农们削减母猪以减少产量,当产量下降到一定程度,将再次引起猪肉价格上涨。由于生产时滞和适应性预期的存在,养猪户的计划永远跟不上变化,于是,中国的猪周期周而复始。

E. 不存在明显规律缺乏数据的分项

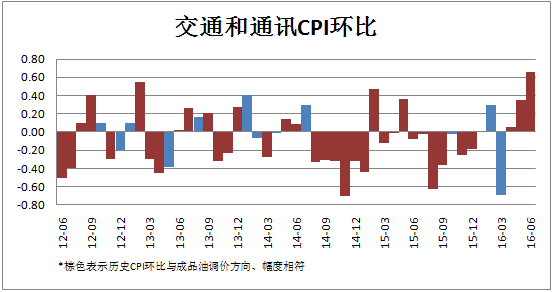

经济学家们这些也都要预测!简直丧病!根据市场动态、政策信息予以判断,楼上好多人都瞧不起,呵呵,许多时候人比模型还聪明好嘛。师傅常常看成品油调价和出差航班情况就知道交通运输 CPI 了..而且很准,放个图。

交通通讯 CPI 主要由运输价格决定,而运输成本中很大一块由油价决定,从上图可知,绝大部分 CPI 环比变动都可由成品油调价进行解释,成品油调价幅度直接关系着当月 CPI 变动幅度,但难以准确量化这一影响以作预测,依然需要人为主观进行赋值。

预测效果咋样?

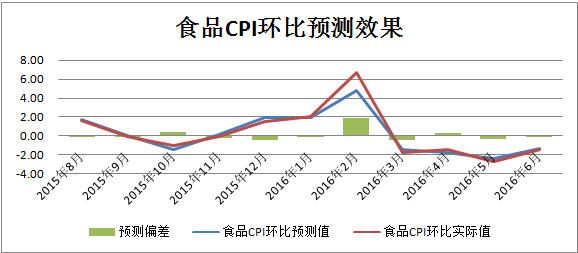

其他时候还好,春节那时候差太多了对不对?那是因为统计局改了权重改了统计方式又不告诉权重多少……Plus:2 月春节期间价格波动太剧烈,前述高频数据预测偏差明显放大,各个预测值之间偏差累积使得最终预测偏差接近 2%。不过呢,整体来看,食品烟酒项预测偏差小于 0.7%,对整体 CPI 环比变动预测影响小于 0.2%,对整体 CPI 同比预测影响小于 0.1%,所以其实还好啦。