伍治坚,微信公众号:伍治坚证据主义(wzjevidence)

伍治坚,微信公众号:伍治坚证据主义(wzjevidence)

择时,英语里叫做 Market Timing。顾名思义,择时的意思就是选择买入股票和卖出股票的时机,并试图从中获利。今天就这个问题我来具体展开谈一下。

首先,择时对于投资者来说的诱惑是非常大的。因为如果可以正确的判断股市的低点和高点,那么通过在低点买入,高点卖出,投资(投机)者可以获得非常丰厚的回报。

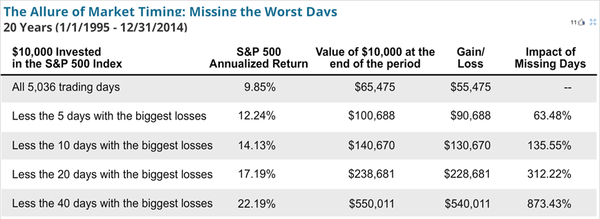

比如上表中做了一个简单的计算。回顾美国股市过去 20 年,一共有大约 5,000 多个交易日。如果这 20 年全都持有标准普尔 500 指数(Buy and Hold),那么投资者的回报是每年大约 9.8%。但是如果可以预测到下跌最大的五天,并且避免掉这五天(假设在这五天中的每一天之前把股票卖掉,并在一天后买回),那么投资者的回报可以提高到每年 12.2%。而如果可以避免到这 20 年中下跌最大的 40 个交易日,那么投资回报可以上升到每年 22%。

当然,5 天对于 5,036 个交易日来说,只是区区的 0.099%。要想取得这样的超额回报,投资(投机)者需要有非常高超的预测能力,预见到明天是一个“大跌”的日子。

进行这样的择时游戏的一个危险在于,如果投资(投机)者的预测发生错误,在不该卖出的日子中将其持有的股票卖掉,那么他将会受到毁灭性的打击。

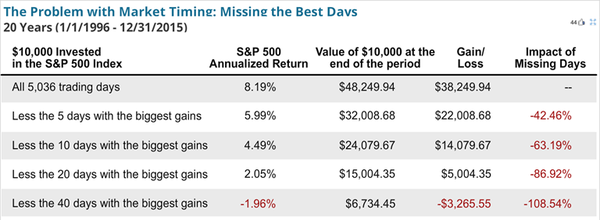

同样以过去 20 年的标准普尔指数 500(美国股市)为例(截至 2015 年 12 月 31 日)。这 20 年 Buy and Hold 的投资回报为每年 8%左右。但是如果投资者由于各种原因在股市上涨最大的 5 天没有持有股票,那么其回报就会下跌到每年 5.99%,和原来的 Buy and Hold 相比整整差了 42%。如果投资者错过了股市上涨最大的 10 天,那么其回报会进一步下跌到每年 4.49%左右,和原来 Buy and Hold 的回报相比整整差了 63%。

换句话说,如果投资(投机)者搞错了 5,000 多天中的 5 天(0.1%),在那上涨最大的 5 天阴差阳错没有持有股票,那么他即使坚持投资(投机)20 年,也很难把那 5 天的损失补回来。

有朋友问,你上面说的都是美国的股市,可是我们在国内,国内股市和美国股市不一样呀。这个问题问的不错,但事实上上面提到的道理在 A 股也是相通的,甚至更甚(因为 A 股的波动率更大)。

比如上图显示了两条价格线。蓝色的是从 1997 年 1 月 1 日开始的 A 股指数回报,而红色显示的是 A 股指数减去 10 天最大涨幅日以后的回报。你可以看到,在这 20 年间,只要错过这 10 天,投资(投机)者的回报就只是原来 A 股指数呆而不动策略(buy and hold)的回报的一半左右。

Source: Woodsford Meta Analysis

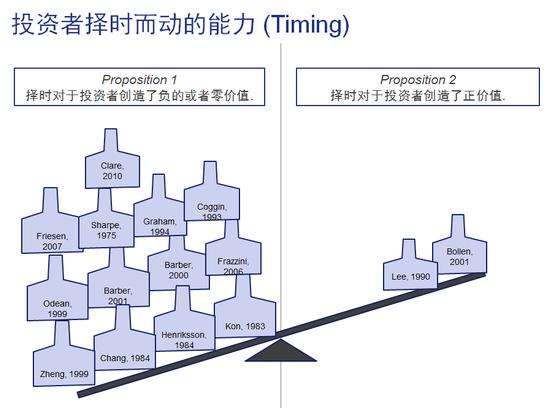

投资(投机)者缺乏择时的能力,也不只是一篇学术研究或者一个学者得出的结论。在上面的 Woodsford Meta Analysis 中,我们检验了在旨在回答这个问题的所有的主流学术期刊,将他们的研究结果汇总在上图中。你可以看到,绝大部分的学术研究都得出相同的结论:投资(投机)者没有通过择时来提高自己回报的能力。

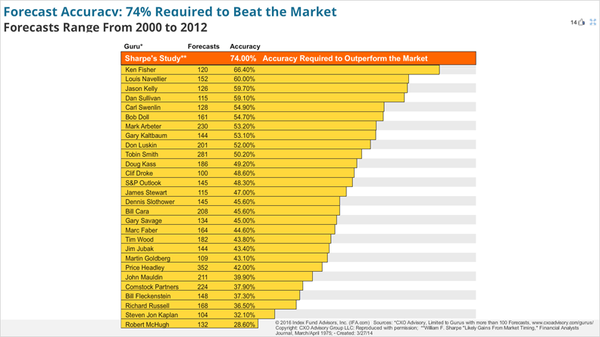

当然,名气再大的投资专家,也无法拍胸脯保证说我一定能够知道明天的股市是涨还是跌,更别说预测明天的股市走向是不是 20 年中最大的几次涨跌日了。因此很多读者朋友们可能会问:如果要求我的择时策略是有效的,我需要保证的最低的预测准确率是多少?

Source: Sharpe, William F. "Likely Gains from Market Timing." Financial Analysts Journal (1975): 60-69.

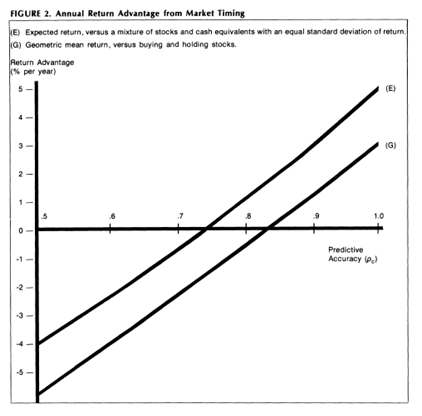

美国著名的金融经济学家和诺贝尔奖得主,William Sharpe 曾经研究过这个问题。在一篇学术论文中 Sharpe 提出,要想在择时的游戏中占得便宜,预测者需要达到74%的准确率。如果你无法达到 70%的准确率,那么你还不如做个傻瓜,买个指数基金 /ETF 然后呆而不动(Buy and Hold)。

那么有没有人能够达到 74%的预测准确率呢?Sharpe 统计了当时美国一些比较有名的股票预测专家的记录,发现竟然没有一个人能够达到 74%的准确率。在上图中你可以看到,记录最好的预测专家 Ken Fisher,其准确率为 66%左右。这已经是十分惊人了,但还是没有达到 74%的可以帮你赚钱的准确率。其他那些更蹩脚的预测“砖家”咱就不提了。

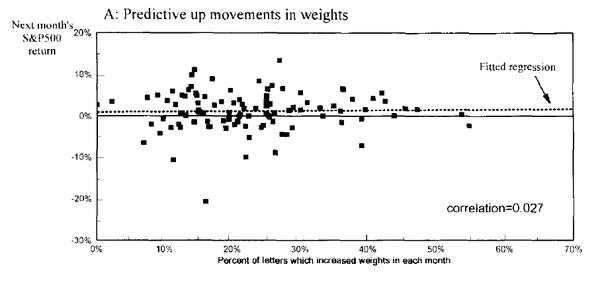

在美国,预测股市的除了上面这些“砖家”之外,还有很多投资简报和期刊杂志(Newsletter)。很多这类出版物也由“专家”或者“专家组”进行撰写,而其中有一大部分很重要的内容即预测股市的走向。那么这些期刊杂志的预测准确性有多高呢?

美国有位学者收集了数百本投资期刊,并对它们对于股票市场的预测做了统计分析,得出的结果并不让人乐观。

Source: Graham, John R., and Campbell R. Harvey. "Market timing ability and volatility implied in investment newsletters' asset allocation recommendations." Journal of Financial Economics 42.3 (1996): 397-421.

比如上图的横轴显示的是那些投资月刊中建议读者增加购买股票的数量(从 0%到 70%不等),而纵轴显示的是在做出推荐之后的下一个月,美国股市的回报(介于 -30%到 20%之间)。你可以看到,这些投资简报做出的购买股票的预测,和股市的走向基本没有什么相关性。在很多时候,简报做出了增加购买 20%-40%的股票的建议,而下一个月股市下跌了 10%,甚至在个别月份下跌了 20%。

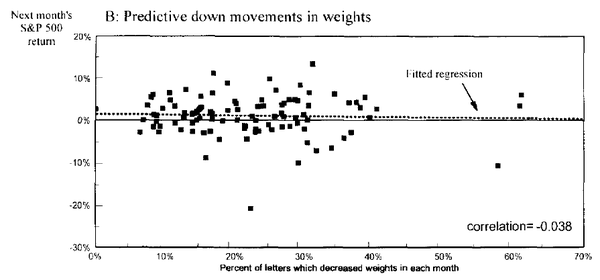

Source: Graham, John R., and Campbell R. Harvey. "Market timing ability and volatility implied in investment newsletters' asset allocation recommendations." Journal of Financial Economics 42.3 (1996): 397-421.

在这些简报季刊做出看跌预测,建议投资者们卖出手上的股票时,其正确率也很差劲。比如上图显示,在这些简报建议卖出股票后的一个月,美国股市大约有一半时间是上涨的。也就是说那些所谓的“砖家建议”的价值和投一枚硬币然后根据正反面去买卖股票差不多。

在本文的最后,让我援引几位智者对于投资(投机)者热衷择时的评论吧。

价值投资理念的鼻祖,巴菲特的老师,Benjamin Graham 曾经说过:在我研究了华尔街过去 60 年的历史后得出的结论是:没有人可以预测股市的走向。

William Bernstein 写过多本关于投资方面非常优秀的书籍。他在其中的一本著作《The Intelligent Asset Allocator》中说:这个世界上有两种投资人:第一种是不知道股市往哪里走的,第二种是不知道他们自己不知道股市的走向的。但是事实上还有第三种人:他们靠假装可以预测股市的走向来骗吃骗喝。

Charles Ellis, 曾经是耶鲁大学基金会主席,出版过多本关于投资的经典书籍。在其中一本书籍《Winning the loser's game》中他提到:择时是一个非常糟糕的主意:永远不要去尝试。

希望对大家有所帮助。

欢迎关注微信公众号:伍治坚证据主义(wzjevidence)