尹小二,主业装疯卖萌,副业倒卖国债

尹小二,主业装疯卖萌,副业倒卖国债

最近有个流行语,叫“人无贬基”,你懂的。

其实这一轮贬值到底能到贬到哪里,估计连外管局的专家(也许你觉得他们是“砖家”)现在心里也没底。长期均衡汇率这个东西永远是一个书本上的概念。汇率的趋势一旦出现,就会有很强惯性一直走下去,直到一些意外的事件发生来打断惯性。所以不要去拍具体的点位,尤其这么近的点位,也许年底就到了。

回过头来看这一波 2015 年 8 月以来的人民币对美元的贬值行情,本质上就是两个问题的同发酵: 1、中国经济的高杠杆问题愈演愈烈,僵尸产能无法出清,经济增速不断下台阶;2、美国经济经过过去几年的休整,回到持续复苏的区间(所以美联储要加息抑制经济过热)

只要这两点不发生变化,人民币对美元就会持续走弱,具体什么点位,都不是梦。简而言之,啥时候新闻里持续跟你说中国经济复苏了,同时美国经济不行了,那人民币对美元就见底了。

后面扯几句故作淡定的。

至于普通老百姓,不用恐慌贬值。首先,中国家庭基本没有外债,就算人民币对美元贬值到 10,你每月房贷该还 2w,还是 2w。其次,中国本身是最重要的中上游产品生产国,我们为全世界生产,而且人民币对主要资源国货币也都比较坚挺,因此人民币贬值给中国带来的输入性通胀很小,最多就是吃不起牛油果罢了,红富士一定还是管够的。中国不是埃及,也不是俄罗斯,贬值对物价造成的影响很小。再者,大多数中国家庭的资产负债表都不同于复星或者安邦。最主要资产就是一套自住的房产,生于斯,长于斯,殒于斯,并没有足够多的闲钱可以用于全球资产配置。无论是否贬值,你都无法因此获利或者受损,那就没必要为此而恐慌或者焦虑了。对于大多数人来说,无论汇率明天是 7 还是 6 还是 10,你都得干一样的搬砖活。想那么多干嘛呢?

不过,如果有闲钱,不妨把个人的换汇额度用了,权当理财产品的补充(汇率有风险,美元不是银行理财产品,价格还是会波动的)。过去一年半的贬值幅度已经超过 10%,应该跑赢了大多数境内金融资产。

一觉醒来,评论区有朋友质疑农产品带来的输入性通胀,比如:

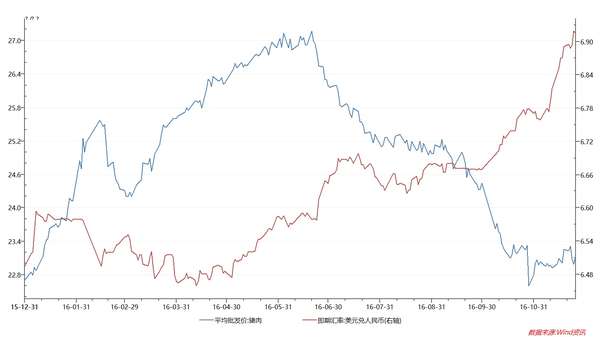

这位朋友的感觉错了,今年猪价在年中见了一个大顶之后,开始持续下跌。其实,猪肉跟贬值的关系真的不大。中国进口的冻肉微乎其微,主要猪肉靠本地产。猪肉不是从今年开始涨的,而是从 2014 年就开始了,那时候人民币还在强势升值阶段。整个 2015 年都是直线上涨的,导致养猪企业赚得盆满钵满,所以才有了借壳上市后的创业板盈利第一股(不是 PPT)。反而从今年 6 月开始,猪价周期见顶,就开始进入下跌通道。最近两年的猪价上涨和下跌都不是成本推动的,而是行业供需面的影响。担忧猪肉真的是过虑了。我只担忧以后 Ruth Chris 的牛扒涨价,因为这玩意真的全部靠进口。

贴一张农业部的猪肉批发价的图吧,很直观,与汇率走势基本无关:

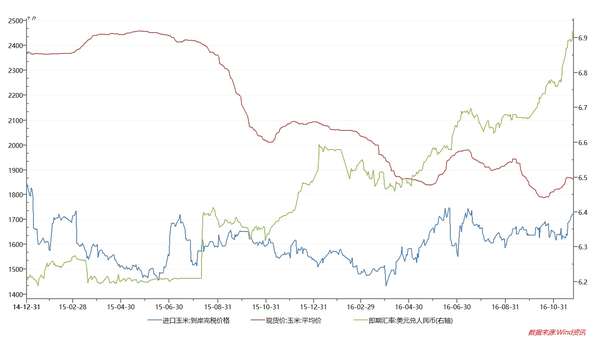

再往养猪的上游说,至于玉米,至少在未来两年内都不是问题。中国现在的玉米价格还远远不到成本推动的地步,首先因为国产玉米本身已经供过于求了,其次因为进口玉米到岸价比国产玉米价格便宜多了。从数字上可以对比一下:2015 年国产玉米 2.2 亿吨,进口只有 400 万吨。而且,国内的玉米还是严重供过于求,是通过国家高价临时收储 + 进口配额制度才维持住国内价格的。今年玉米取消了临时收储,所以国内玉米价格并不是随着贬值上涨。最后,现在市场最担心的不是玉米涨价,反而是玉米跌价。因为有国储玉米的抛售——过去几年的临时收储导致国储玉米量已经超过国内一年的产量,远远超过国内一年的消费量了。

也给你贴个图:

至于大豆,的确会有输入性通胀影响,但毕竟豆粕和玉米是可以相互替代的,豆粕贵了,就多用一点玉米,我们还有那么多国储玉米亟待猪仔们去吃,影响应该有限。

总之,我还是想说:中国是一个有相对自给自足能力的大国,虽然资源禀赋远不及美国,但也不用过于担心输入性通胀。