日报标题:这样的策略能跑赢无风险收益两倍,可惜大家都不愿意

慧航,公众号:ecopaper,Keep calm and DO your Research

慧航,公众号:ecopaper,Keep calm and DO your Research

但是如果当事人充分的理性,应该去追逐利益的最大化:风险只是收益的不确定性,当投资时间足够长,最后的收益收敛于期望收益。

这是题主的困惑所在,我觉着这个问题的答案不仅仅在于“人为什么厌恶风险”,而是在于,人性为什么“不耐”。

故事是这样的,假设有两种投资的收益路径:

- 每期收到 1 单位回报

- 第一期收到 0.5,第二期收到 1.5,第三期收到 0.5,第四期收到 1.5........

注意在这两个投资里面,都没有不确定性。那么请问,你应该选择哪一种呢?

我想任何一个学过经济学的都会写出如下的效用函数(收益为 ):

这里面出现了一个 ,一个

。现在我们来看,如果 u 假设是一个 concave 的函数,那么一般来说我们认为这个人是风险厌恶的(有文献指出这里的 u 跟风险偏好系数并不等价,特注)。但是,如果我们假设 u 是一个 linear 的函数,也就是说是一个风险中性的效用函数,那么投资者会选择什么呢?

仍然是 1。为什么呢?稍微计算一下可以知道,如果假设 linear 的效用函数 u,第一种投资的收益路径计算出的效用为 ,而第二种投资的收益路径计算出的效用为

那么问题来了,这两个谁大谁小呢?这要从 的涵义入手。这个

度量了“人性不耐”,明天的 1 块钱,只相当于今天的

块钱,如果人性不耐,那么明显

。如果

成立,那么通过简单的计算就可以得到,投资者会选择第一种。

更进一步,我们会发现,在一些简化的模型里面, 应该等于无风险收益率的倒数。

总结一下,我在这里没有假设所谓的“风险厌恶”,投资者仍然选择“风险小”的投资,可见在题主的这个疑惑里面,“风险厌恶”虽然有一定的解释能力,然而仅仅“人性不耐”就可以解决掉这个问题。

那么,现在我们反过来考虑,如果存在一个非常非常有耐心的人呢?我们现在考虑一个投资者准备投资 A 股。简单起见,我们假设这个投资者投资了 market portfolio,而 market portfolio 是简单的服从一个随机游走的: ,

为 market portfolio 的价格,或者说是指数。同时,假设一个无风险收益率

,其年化收益为 5%。

为了校准 market portfolio,我取出了从 2006-1-1 至今的上证指数,计算出 ,并使用以上的参数进行模拟。注意无风险收益率每天的收益约为 1.626e-5,也就是说投资股票从长期来看是有正的收益的,对应题主的“收益收敛于期望收益”,这里投资股票的收益长期来看是大于无风险资产的收益的。(这个计算,当然,不靠谱,因为相当于粗暴比较了 06 年的上证指数和现在的上证指数。不过仅仅作为一个近似的 calibration,此处不予较真)。

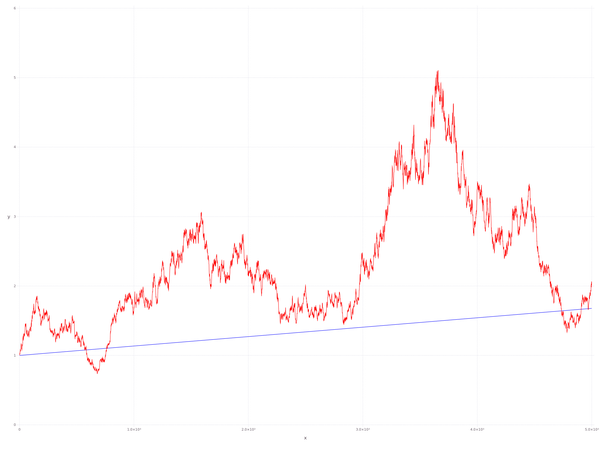

现在我们做一个实验,如果一个人随机一个时间点入市,他足够有耐心,一直持有这个 market portfolio,那么他手上证券的价格走势可能是这样的(蓝线表示一直持有 5%的无风险收益证券):

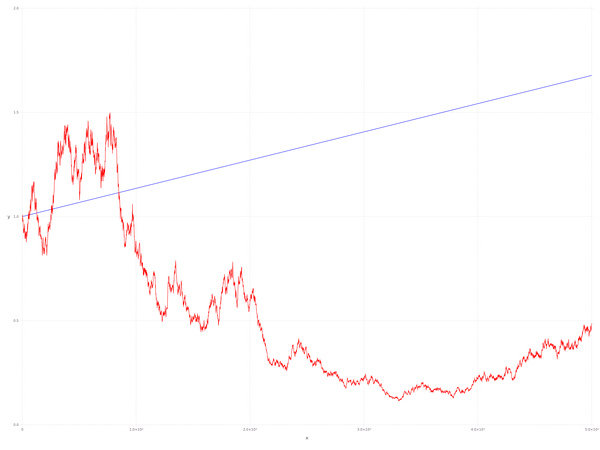

看起来运气不错,有一段时间几乎翻了 5 倍。不过也有可能是这样的:

这也许就是 07 年的那些接盘侠吧。

现在我们考虑这个投资者,不仅非常耐心,而且非常有决断力:只要投资股票的收益大于等于无风险收益的两倍,那么就退出市场。请问他要等多久?

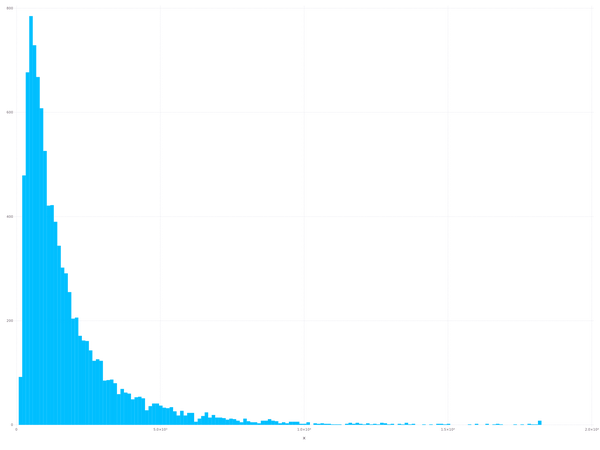

有了以上的参数的校准,我们可以做一些模拟,把以上的投资过程模拟 10000 次。同时,考虑到人的生命有限,模拟到 50 年(18250 天)即终止。code 之后附上,我们来看一下结果:

- 为了获得超过无风险收益两倍的收益,平均需要 1821.72 天,也就是大约 5 年

- 以上天数的标准差为 1982.18 天

- 最少需要 75 天

- 最多?50 年,也就是到了我们的上限

- 50 年仍然没有达到这个收益率的有 8/10000 个

或者,我们来看一下直方图,注意横坐标为天数,5.0*10e3 对应着 13.7 年:

5 年的时间平均下来 10%的收益,你觉着怎么样呢?妥妥的跑赢了无风险收益率哇!以上的结果表明,如果你非常非常有耐心,跑赢无风险收益率几乎是肯定的。而且,如果你足够聪明,不在 2007 年那么高的点位入市,跑赢无风险收益 2 倍也不是很难的事情,最多 10 年左右的时间足够了。但是,请问有多少人会愿意采取以上的策略呢?

这里,就如同题主所说的,随着时间变长,投资的收益率不会有那么大的不确定性,而且预期收益更高,然而,绝大多数人仍然不会选择这样的投资策略。这也许就是所谓的“人性不耐”吧,谁会愿意等那么久呢?

附代码:

#!/usr/bin/juliausingGadfly## seedsrand(19880505)## constantsmiu=5.1447e-4sigma=0.0176re=log(1.05)/365## iterationiter=10000T=Array(Float64,iter)fori=1:itert=0P=1.0R=1.0while(t<=18250&&P<2*R)P*=exp(miu+randn()*sigma)R*=exp(re)t+=1endT[i]=tprintln(t)endprintln("mean days=$(mean(T))")println("s.d. days=$(std(T))")println("max days=$(maximum(T))")println("min days=$(minimum(T))")println("Proportion less than 3 years=$(sum(T.<365*3)/iter)")println("Proportion equals 50 years=$(sum(T.>18250)/iter)")graph=plot(x=T,Geom.histogram)draw(PNG("days.png",20inch,15inch),graph)