日报标题:1929 年,美国的经济到底发生了什么?

知乎用户,cunning of reason

知乎用户,cunning of reason

大萧条的基本原因是信贷紧缩(credit tightening),也就是去杠杆(deleverage)。杠杆是万恶之源。

金融市场有很强的信贷周期,也就是加杠杆 / 去杠杆周期。在加杠杆时,企业和个人都用贷款的方式取得消费或者投资的资本。因为贷款能提高消费和投资量,经济会扩张消费品生产力,投资总额的提高让有限的金融资产价格升高,百业俱兴。

但是,贷款的扩张不可能是永恒的,因为世上的信用是有限的。当市场杠杆高到一定程度时,就会处于一种紧张状态,因为少许的亏损会被杠杆扩大。1929 年股市崩盘后,市场情绪迅速逆转。这是一个会自我反馈的过程。资产价格下降会让杠杆更高。假如一个人用一元本金借贷四元投资五元的资产,而资产价格下降 10% 变成 4.5 元。其中本金 0.5 元。杠杆会从四倍升到九倍。放贷者也许愿意给借贷者四倍杠杆,却无法承受九倍杠杆,就会减少放贷,提高贷款利率。这时,企业和个人的高杠杆变成了巨大的压力,因为他们必须在资产亏损的情况下还债。这样,企业就必须减少投资,个人减少消费。贷款的减少也就让经济总量减少。而经济总量减少会加速资产价格下降,形成去杠杆周期。

在加杠杆周期中提供杠杆的是处于金融体系中心的银行。而银行本身就是杠杆很高的生意。银行用相对少量的资金(equity),从存款人(depositor)那里得到主要的资本来源,然后借给贷款人。所以,在贷款人坏账率高时,银行能不能把资本全数还给存款人也是个问题。而银行另一个特殊之处是它有”流通性错配“。也就是说,存款人认为他们的存款是随时可以取出来的,但银行却无法随时从贷款者那里要回资本。这样,当很多人取存款时,哪怕银行没有坏账,也会无法满足所有人的取款要求,因为银行一时无法从贷款者那里拿回资本。这就是“银行挤兑”(bank run)。在股市崩盘后一年,各种负面因素导致存款者对银行系统丧失信心,发生了大规模的银行挤兑,导致名字起得不好的“美国银行”破产。

而金融体系的根本是货币。在 1929 年时,美元还在用黄金背书,也就是说每发行 1 美元,美联储需要 40 美分面值的黄金。这本身也是个杠杆。当美联储为资金紧张的银行系统提供资本时,美联储持有的黄金就不够用了。这个可能性导致了金融体系中所有人产生了对美元的挤兑,而美联储不可能满足所有挤兑者用美元换黄金的要求,必须停止美元到黄金的自由转换。

所以,从股市和其他投资,到银行,再到美元,每个环节都有杠杆。每个杠杆都在资产价格和经济总量下降时自我反馈,使得杠杆更高。每个高杠杆都产生了担心无法还本的恐慌因素,让参与者起了“要赶在别人前兑现”的想法,导致了挤兑。

这是 Milton Friedman 和 Anna Schwartz 在《Monetary History of the United States》里对大萧条的看法。我 100% 认同此看法。

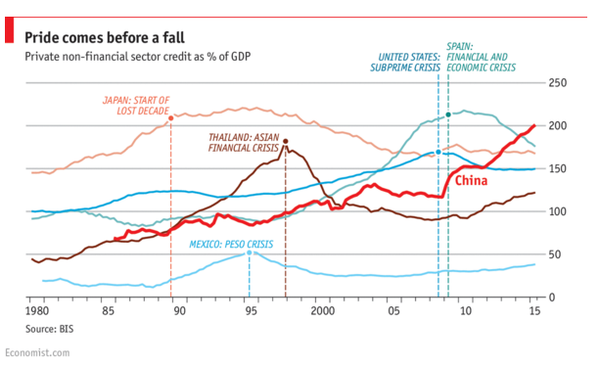

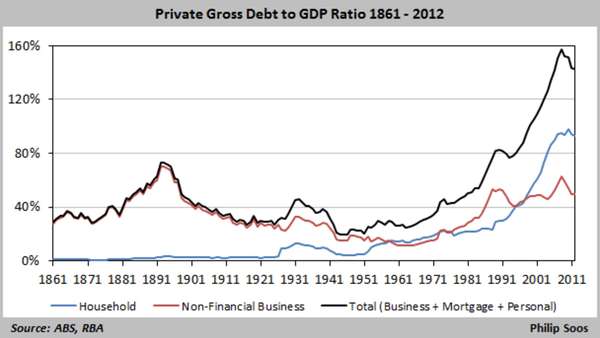

另外,和本话题相关,我推荐 Amir Sufi 和 Amif Mian 的《House of Debt》。这本书有一个核心思想——债务(debt),也就是信贷(credit)硬币的另一面,是一种非常非常危险,脆弱的金融工具。这是因为债务非常不灵活,并且有正周期性。也就是说,当经济衰退时,已经欠债的人还债压力会变大,而不是减少,这让金融系统脆弱时产生了额外负担。所以规模大,跨市场,影响久远的经济危机都和高债务有关。假如不愿意翻书,以下两张图足可诠释债务和危机的相关性。

(下图为 1980 年后几个国家发生金融危机时贷款 /GDP 比和美国贷款 /GDP 比)