日报标题:期权到底是什么,就用这家肉店为例来解释吧

沈一冰,前券商,现VC

沈一冰,前券商,现VC

期权目前在用途上分为两大类,一种是创业公司、科技公司等常用的一种股权激励手段,另一种是标准化的金融衍生产品。期权的最早形式是一份“买入者可以在一定的条件下以确定的价格在未来购买某种标的资产(最重要是股权)的权利”的合同。

在这里面有几个关键定义:

(1)一定的条件

(2)确定的价格

(3)未来

(4)标的资产

(5)买入者权利,而非义务

对股权激励期权而言,(1)是较为重要的,会包括例如服务年限、业绩考核等,或无法量化衡量的指标,如果没有满足(1)的条件,整个期权可能只能部分生效或者无法生效。而在衍生品期权中这个部分一般没有任何限定。

(2)指的是“行权价格”,就是说在其他条件都满足的情况下,可以用“行权价格”购买一份或多份标的资产,行权价格是期权价格的决定因素之一;

(3)“未来”指的是可以行使期权,在支付“行权价格”时即可获得对应标的资产的约定时间。股权激励期权的时间是高度定制化的,期限也通常较长。而衍生品期权的时间是较为标准化的。同时,衍生品期权分为美式期权和欧式期权,美式期权在期权到期日前可以随时行权,而欧式期权仅在到期日当天可以行权(但可自由交易);

(4)标的资产,通常指的是企业的股权。对于股权激励期权而言主要是任职企业的股份,而衍生品期权的标的资产是对应的股票,当然也可以是些别的什么东西。

(5)对买入者来说,这是一项权利,标的资产只有在有利变化时才会影响买入者的收益,而不利变化时则不会影响买入者的收益。但对卖出者来说则反过来,在特定价格区间会承担义务。

上文说的叫做“看涨期权”(Call Option)还存在另一种叫做“看跌期权”(Put Option),参见下文栗子。

栗子 1:

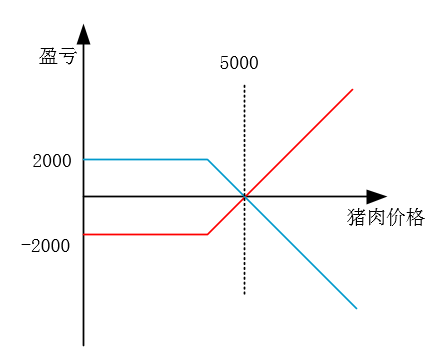

201X 年初,猪肉价格高企,达到了 5000 元 / 斤,某投行民工张三打算 201X 年底买 2 个 20 斤的猪蹄当娶媳妇的聘礼,但如按照这个势头下去,就怕买不起共计 40 斤的猪蹄(20 万元),娶不到媳妇。于是找到肉商李四。而李四认为猪肉价格不可能涨上去了,至多维持在 5000 元,甚至可能跌下去。于是两人一拍即合,达成如下协议:

(1)在 201X 年 12 月 31 日,如张三提出要求行权并支付 20 万元,李四必须向张三交付 40 斤猪蹄(5000 元 / 斤);

(2)为了补偿李四所承担的义务,张三支付不可退还的定金 2000 元;

201X 年 12 月 31 日到了,如果:

(1)猪肉价格涨到了 6000 元 / 斤。张三行权,李四不得不以低于市价的价格交付了市值 24 万元的猪蹄,而只拿到了 20 万元现金。这叫实物交割;如果李四手头拿不出 20 斤猪蹄,改用支付差价 4 万元的方式让张三拿多 4 万元自己去别家肉店买 20 斤猪蹄,这叫现金交割;这笔交易里面,张三预先支付了 2000 元定金和 20 万元现金,得到了价值 24 万元的猪蹄,赚了 3 万 8 千元,而李四亏了 3 万 8 千。

(2)猪肉价格跌到了 4000 元 / 斤。张三发现如果行权反而不划算了,于是放弃行权。用 4000 元 / 斤的价格去买猪蹄。而李四白拿 2000 元,这个 2000 元就是张三亏损的;

(3)猪肉价格涨到 5050 元,张三算了一下,能便宜一点是一点。张三用 20 万现金 +2000 元之前支付的定金换了李四价值 20 万 2 千的猪蹄,大家都没亏没赚。如果大家都用现金结算,那就是李四把 2000 元(正好与当初支付的 2000 元定金相等)付给张三。

红色是张三,蓝色是李四,可以看到,看涨期权下面,李四的损失理论上是无限大的。

以上这个栗子叫做“看涨期权”,投行民工张三利用自己的较小资金 2000 元消除了猪肉在年底大幅上涨的风险,而肉商李四则以 2000 元的对价承担了这个风险。

而创业公司的期权都是看涨期权,就是说员工在符合一定的条件以后可以以较低的对价取得股权。

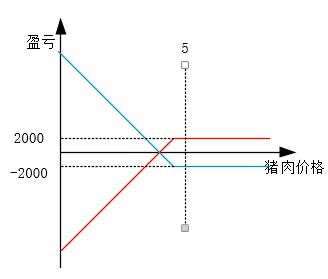

栗子 2:

201Y 年初,猪肉价格惨淡,跌到了 5 元 / 斤,养猪的王二麻子忧心忡忡,预计年底有 40000 斤的猪肉要卖,但是就怕到时候猪肉价格跌得更低,连饲料钱都拿不回来。于是找到肉商李四,而李四认为猪肉继续下跌的空间已然不大,至少维持在 5 元 / 斤,甚至可能反弹回去,于是两人一拍即合,达成如下协议:

(1)在 201Y 年 12 月 31 日,如王二麻子提出要求行权并卖出 40000 斤猪肉,李四必须向王二麻子支付 20 万元买下这些猪肉;

(2)为了补偿李四所承担的义务,王二麻子支付不可退还的定金 2000 元;

201Y 年 12 月 31 日到了,如果:

1)猪肉价格跌到了 4 元 / 斤。王二麻子行权,李四不得不以高于市价的价格支付了 20 万元,而只拿到了 40000 斤猪肉。这就是实物交割;如果李四手头拿不出 20 万元,改用支付差价 4 万元的方式让王二麻子拿多 4 万元自己去别家肉店卖 40000 斤猪肉,这叫现金交割;这笔交易里面,王二麻子预先支付了 2000 元定金,以 20 万元卖出了市价 16 万元的猪肉,赚了 3 万 8 千元,而李四亏了 3 万 8 千。

(2)猪肉价格涨到了 6 元 / 斤。王二麻子发现如果行权反而不划算了,于是放弃行权。用 6 元 / 斤的价格去卖猪肉。而李四白拿 2000 元,这个 2000 元就是王二麻子亏损的;

(3)猪肉价格跌到 4.95 元,张三算了一下,能赚一点是一点。王二麻子把价值 19.8 万元的猪肉以 20 万元卖给了李四,如果算上之前给他的 2000 元定金,大家都没亏没赚。如果大家都用现金结算,那就是李四把 2000 元(正好与当初支付的 2000 元定金相等)付给张三。

这次红色是李四,蓝色是王二麻子。可以看到这回李四的损失是有限的,因为猪肉价格不能跌到负数(倒给钱)。

以上这个例子叫做“看跌期权”,养猪户王二麻子用自己的较小资金 2000 元消除了猪肉在年底大幅下跌的风险,而肉商李四则以 2000 元的对价承担了这个风险。

以上是不考虑利息的,如果加进利息则变得更为复杂一些,但是大概就是这么两种期权,各三个情况。

所以我们看到,衍生品期权,双方买卖的实际上是风险本身。而最终结算的结果也是完全零和的(不考虑交易税费)。读者可以自行思考一下,不考虑利息的情况下,双方的盈亏数额和哪个量正好相等。

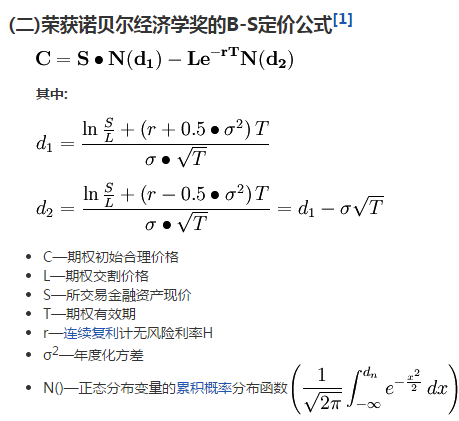

而上面说的“定金”就是这项权利 / 义务的定价,这个定价就是最终双方到底谁亏谁赚的关键。期权定价常用的基本模型 BlackSholes 模型是长这个样子的:

其中 C 就是期权的价格。晕了没?

总之:期权的卖出方会承担很高的风险,好孩子不要尝试。买入方也要谨慎为之,以免瞎折腾钱。但是如果风险控制得当的大机构或者大户,是可以通过卖出期权获利颇丰的。(上学的时候听说有个大神上学期间卖看跌期权赚了很多钱)

广告时间,厚颜推一下自己和小伙伴们做的公众号“止水资讯”(zhishuiinfo),为中小企业和创业者提供免费的财税、法务、投融资咨询和财经资讯。