Rosie,汽车金融/数字化战略

Rosie,汽车金融/数字化战略

总的来说,二手车贷款和新车贷款还是有很大区别的。

在哪买的二手车能贷款?

目前国内二手车交易渠道主要有以下几个,理论上都能提供贷款服务,但是每个渠道所合作的金融机构并不相同:

- 4S 店(经营品牌认证及非认证二手车)

- B2C 二手车超市

- O2O 交易平台

- 黄牛的集散市场

同 4S 店合作的金融机构主要有银行和厂家汽车金融公司。与新车不同,很多银行都不乐意开展二手车信贷业务,原因是二手车估价不透明,贬值快,残值不确定。厂家金融在成交价和残值的评估上有天然的优势,又有主机厂对品牌二手车丰厚的贴息,所以抢占了较大的市场份额。

除了 4S 店,其它三个渠道的二手车业务鲜有银行和厂家金融参与,主力军是地方消费金融公司、融资租赁公司、P2P 平台以及小额担保公司等等。

值得一提的是,平安集团在汽车领域有其深刻的战略布局,比如平安好车的金融链是:平安好车提供车辆认证信息,平安银行汽车金融中心提供汽车贷款,平安产险作为担保方,前海征信作为征信中心。可惜的是在今年二月平安好车因严重亏损而关闭了。

利率?利息?如何衡量我的贷款成本?

二手车贷款的成本由两部分组成,一是车价,二是贷款利率。4S 店品牌认证二手车的车价可能是最高的,当然车况相对来说也是最透明的,而贷款利率是最低的;O2O 平台和个体黄牛给出的车价可能会低一些,车况就智者见智了,而利率相对也是最高的。

对于贷款利率,我在贷款买车好还是全款买车好? - Rosie 的回答里介绍了为什么不用利息来衡量成本以及如何运用 Rate 公式。在这里介绍一个更为直观的概念 IRR(内部收益率),不仅是车贷,IRR 还可以用来衡量房贷,信用卡分期等所有分期类产品的真实成本。举个栗子:

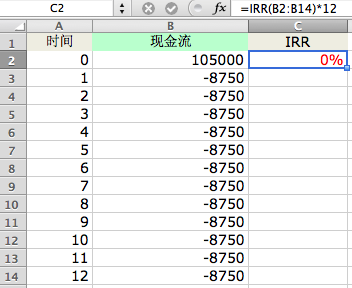

一辆 15 万元的车,首付 30%,贷款 70%,12 期。4S 店告诉你你需要首付 45,000 元,每月还月供 8750 元,没有其他费用。

在 Excel 里分别输入贷款金额和每一期的月供,时间 0 也就是“现在”,你从银行贷到了 105,000 元买车,在接下来的 12 个月你要每月付给银行 8750 元(所以现金流是负的),然后用“=IRR(按时间顺序选中所有现金流)*12”,就得到 IRR 啦。

这里 IRR=0%,也就是你贷款的成本为 0。

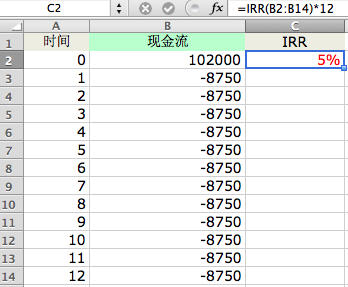

如果经销商收了你 3000 元的手续费,和全款比车价一点没打折,那么其实你现在(时间 0)只得到了 105000-3000=102000 元,IRR 就变成了 5%:

好奇的我去看了看某二手车交易平台的网络报价,发现 IRR 基本在 16%-25%,而且很多 10 万以下的车是不提供贷款的。

讲真,这个报价 IRR 明明高达 25%,还不知道“首期款”里包不包含手续费,为什么写“0 利率方案”呢?

据我了解,目前只有品牌认证二手车,才有真正的“0% 利率”。

什么是品牌认证二手车?

简单地说,品牌二手车就是主机厂自营的二手车品牌。

这些品牌二手车提供的服务大同小异,比如几百项质检,免费厂家延保,七天退换。

近两年主机厂陆续开始对品牌二手车贴息了,“0% 利率”不再是梦。(关于什么是贴息和“0% 利率”的本质,也请参考贷款买车好还是全款买车好? - Rosie 的回答)

在没有手续费的情况下,0% 利率意味着 IRR 就是 0。

融资租赁又是啥?

其实车贷和融资租赁都属于汽车金融的范畴,但是银行和其他非银机构受银监会监管,而融资租赁公司受商务部监管,天生属性不同导致了两种产品有区别。

比如融资租赁没有首付要求,而车贷的首付至少 20%。再比如对于企业客户用融资租赁可以节省授信额度。

但是普遍而言融资租赁的价格会比车贷要高一些。粗略估计银行和厂家金融的 IRR 一般都在 10% 以内,有贴息甚至可以到 0%;融资租赁一般都在 10% 以上,很多都在 20% 以上。

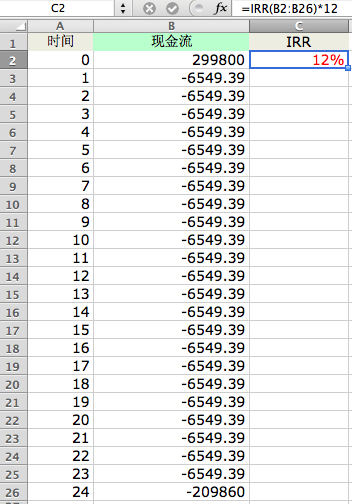

以下是一个报价:

0% 首付,70% 尾款(最后一期还车价的 70%),24 期月供,IRR 是 12%。和一些平台相比,12% 已经算是良心价了,不过这里写的是“月供 6549.39 起”,也即 12% 是提供给资质最好顾客的最低 IRR,普通顾客的成本可能会更好,而且这里也没有说明是否还有其他费用。

另外,融资租赁分为直租和售后回租,少数囤积了车牌的融资租赁公司可以把车牌和汽车一起直租给顾客,这可以解决一些朋友在汽车限购城市摇不上号的难题,当然价格也会更高了。

二手车贷款的潜在风险?

第一个风险是一不小心选择了“高利贷”。除了高额的利息和手续费,很多平台还会强制客户购买各种保险、GPS 等,不知不觉中会大大提高 IRR。

第二个风险是逾期后果未知。一个知乎朋友分享给我的案例,他的一个朋友只晚了几天还月供,担保公司迅速找上门,直接把车拖走,朋友补了月供还交了高额的“违约金”,历经磨难才终于把车拿回来。

为了规避以上风险,请谨慎选择正规的金融机构。

总结一下,如果说二手车市场水深得可以游泳,那二手车金融这个后市场大概已经可以潜水了。

对贷款有刚需的朋友,在不同渠道比较的时候,不要只看车价上便宜了多少,还要看看自己的融资成本,通常情况下车价越低贷款成本越高,对于巧立名目的乱收费也要警惕,在签署贷款合同之前要确定是哪家金融机构提供的贷款,一定要选择正规的金融机构。

不是一定要贷款的朋友,可以考虑 4S 店的品牌二手车及 0% 利率方案,利用主机厂的贴息升级车型;在较低或者没有手续费的情况下,也是一个不错的理财方式哦。