日报标题:卖保险的都像忽悠?其实可以很靠谱……

知乎用户,帅惩戒骑一刀砍死矬法师

知乎用户,帅惩戒骑一刀砍死矬法师

先说明一下我个人认为的问题吧:

- 社会福祉,和保险代理人制度没有关系。前者属于社会保险和社会保障范畴,后者属于商业保险范畴,二者之间没有联系。就算是企业福利的商业保险,也和代理人没有任何关系。因为个人代理人制度主要用于销售个人保险,和作为企业福利的团体寿险没有什么关系。

题主描述现象:保险代理人(我想题主说的可能是我国的个人代理人制度,而不是专业代理公司制度),冗员,人员流动性大,专业能力不强,素质低下。

这种现象保险学上有个专有名词:Turn Over

没错,就是「转移」这个词,在保险学里的意思就是指代保险营销人员流动性过强。

我国的个人代理人制度由 AIA 于 1992 年带入中国,目前已经 20 年有余。

分几个问题说

一,从专业角度回答一下为什么要实行这种类似于直销的个人代理人制度。

金融机构:保险公司、银行、证券公司、信托银行等。

可以分为两类:面对面机构,非面对面机构

顾名思义,前者的意思就是直接和客户接触,后者则不直接和客户接触。

具体划分的话,银行,证券公司属于面对面机构。保险公司和信托属于非面对面机构。

因此很显而易见,由于不直接和消费者接触,因此对于市场把握,销售手段等技能并不敏感,并且公司内部缺乏销售人才。保险公司尤其典型。

因此对于非面对面机构,由于:

- 不和消费者直接接触

- 缺乏销售手段

- 对市场需求把握能力差

这些原因,则需要通过中间渠道销售产品,信托基金、保险都是这样(我国,保险主要通过个人代理人和银行贩售。基金主要通过银行贩售,不过最近出现了专业的信托银行。)

而银行和证券公司则不需要代理人,因为他们直接和消费者接触,拥有庞大的消费者信息,能有效把握市场,并且掌握相当程度的销售技能,拥有销售人才。

由于保险公司缺乏销售人才,不直接和市场接触,则需要通过中间渠道。那么中间渠道有两个:

- 机构代理(专业、兼业)

- 个人代理(专属)

不论是哪种,都属于能够直接接触消费者、拥有销售技能,销售人才丰富,能够准确把握市场动向。

因此保险公司会选择通过中介渠道销售。

所以中间渠道,谁卖的更好,谁就更受保险公司青睐。早些年,个人代理人在我国市场很大,由于成本低廉,法律保护不规范,欺诈成本低,导致我国个人代理人制度横行。

而到了 2000 年,由于银行有着无可比拟的优势:有现成人才,客户群体定位准确,公信力强等原因,银保成了寿险公司销售主要手段。

我国于 2008 年后,银保渠道超过个人代理人渠道,成为寿险保费第一来源。但是由于保监会对于银保监管加强,打击银保不规范行为。导致在 2013 年,个人代理人再次超过银行,再次成为第一大保费来源。

个人代理人制度的优点在于:

- 成本低廉,由于我国法律规定个人代理人不需要和保险公司签订劳动合同,而是代理合同,因此收入和业绩挂钩。

- 专属性:我国法律规定,个人代理人只能销售一家保险公司的产品,因此专属性很强,有利于保险公司发展。

- 市场广阔,由于我国保险市场潜力大,使用低素质低专业水准的人海战术往往能取得非常好的效果。比起雇佣专业保险销售人才,更有利于公司发展。

银保的优点在于:

- 有现成专业人才,银行工作人员同样属于金融类工作人员,对于保险产品了解程度高,能有效推销保险产品。

- 网店众多。

- 客户定位准确,银行的客户和保险公司的客户是同一群人,因此直接利用银行的客户资源能有效帮助保险公司降低销售成本,筛选客户。

- 公信力强,我国银行公信力极强,这个就不用多说了,因此保险公司依托银行,能够获得更多的客户资源。

以上就是个人代理人制度在我国广泛使用的原因。

二,

首先需要说明的是,很多人认为这种现象只有中国有,因为中国代理人的素质差,流动性大。

不是,美国也有,也很严重。不光美国也有,全世界都有这问题。

可以参照下图(答主注:Agency-building 类似于我国个人代理人,专属于某一人寿保险公司,只销售其一家产品。独立代理人称作 Personal Producing General Agent,可销售多家产品。

我国由于法律规定,个人代理人只能销售一家产品,因此没有 Exclusive 和 Independent 之分。

区别在于,美国的 Agency-building 和保险公司有劳动所属关系,而我国个人代理人在法律上是独立的,和保险公司无所属关系。)

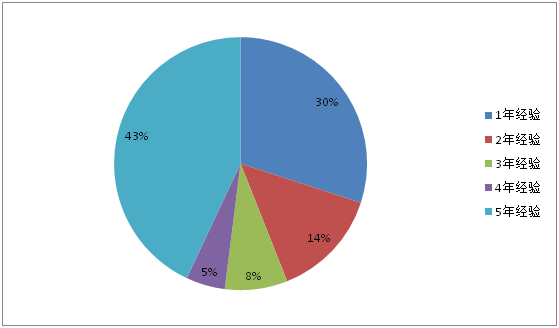

图 1,美国 2010 年 Agency-Building Channel 代理人从业年龄分布

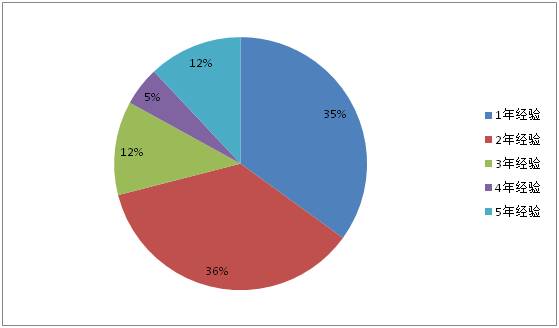

图 2,美国 2010 年 Agency-Building Channel 代理人离职比例(根据从业年龄)

数据来源:Limra

注:「5 年经验指 5 年及 5 年以上经验」

美国的保险 Agency-building 代理人从业人员中超过半数不超过 3 年经验。而且每年有大量新人离职和进入。而流动性大必然伴随着专业能力不强,责任心不强,素质低下等问题。

这种情况美国一样有,不是中国独有的问题。而且美国也没有找到好的解决策略,这是在美国已经经过百年保险业发展之后的情况,仍旧如此,所以中国的问题一点都不新鲜。

Turn Over 是世界上所有国家保险业销售都面临的问题,并不是中国独有的。

三,个人代理人制度的问题是因为制度吗?

不是,日本也实行个人营销员制度,和美国一样的 Agency-building 制度,但是日本却没有像中国一样严重的 Turn Over ,所以说明这个问题并不是这个制度产生的,日本的保险营销人员素质高,行为规范。

日本在 1970 年代也发生过很严重的 Turn Over ,那时候和中国一样,人员流动性极大,素质低下,并且不规范销售行为,例如误导欺诈等时常发生。之后日本金融监管机构采取了一系列措施,叫做「改善保险销售行为 3 年计划」,用三年时间解决了这一问题。

主要体现在两点:

- 提高准入门槛。

这点主要体现在对于从业人员的培训和销售行为规范,例如日本要求每一个保险代理人必须给予一定时间的培训才能上岗,并且对于销售行为有严格的规范,例如在代理多家公司商品的时候,必须提示出所有商品供投保人自己选择,并且必须解释清楚条款,否则一旦发生纠纷,代理人负全责。

(每次我在日本买个什么东西需要保险的时候,例如租房子,代理人都会给我一条一条解释保险条款,每次都要讲两个多小时。我说:我保险专业的,我都懂,咱不浪费时间直接签了行么。他说不行,必须解释清楚。然后我就跟吃了屎一样难受在那听……)

- 改革业绩评价标准和考核体系。

日本于 1970 年代后期开始,逐渐将保险代理人的业绩评价由保费收入转变为售后服务。改变了之前唯保费收入论业绩的评价模式,这种改革更加重视保险代理人的售后服务和客户满意度,工资不和保费收入挂钩,而和客户的评价和投诉量挂钩。这种改革直接改变了日本的 Turn Over 现象,使得日本的保险代理业行风迅速改善。

因此保险代理人制度本身没有问题,我并不赞成个人代理人制度已经不适合中国了,日本美国这种高度发达的国家仍然使用 Agency-building 制度,说明并不是制度本身的问题,而是准入门槛和评价考核标准的制定问题,也就是监管问题。

我国目前已经出台法律,对于准入门槛有所限制,例如销售分红险、投连险、万能险等险种的代理人,必须持有专业执照,并且接受规定时间的培训才可上岗。并且完善法律,在纠纷中偏向投保人,目前已经有效改善了我国的 Turn Over ,不过各大保险公司的考核标准仍然唯保费收入论,这点目前我国还没有改观。但是随着制度和监管体系的完善,有理由相信我国也会像日本一样逐渐改变这种状况。